-

- Le PTZ+, kesako ?

Comme son nom l'indique c'est un prêt avec un taux d'intérêt à 0% et sans frais de dossier. Concrètement : l'état vous prête 40 000 € vous remboursez 40 000 €.

Il est réservé pour l'achat d'un logement destiné à être la résidence principale de l'emprunteur. Par ailleurs, ce dernier ne doit pas avoir été propriétaire de sa résidence principale durant les deux dernières années précédant l'offre. Il existe toutefois trois exceptions à ces conditions :

- l'emprunteur ou l'un des membres du foyer est titulaire d'une carte d'invalidité et ne peut exercer une activité ;

- l'emprunteur ou l'un des membres du foyer bénéficie d'une allocation adulte handicapé ou d'une allocation d'éducation spéciale ;

- l'emprunteur a subi une catastrophe ayant conduit à rendre inhabitable de manière définitive sa résidence principale.

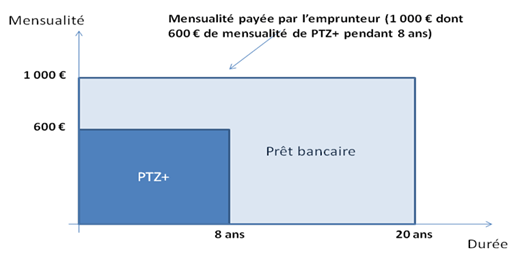

Le PTZ+ peut être considéré comme un apport personnel et est cumulable avec d'autres prêts (aidés ou non). Il est délivré par la banque en complément du prêt immobilier souscrit. Le ou les prêts complémentaires (hors autres prêts aidés) seront lissés sur le prêt à Taux 0. On entend par lissage l'adaptation du montant du remboursement du prêt complémentaire à votre capacité de remboursement tout en prenant en compte le montant du remboursement du PTZ+. En clair, votre mensualité sera toujours la même pendant toute la durée de l'opération.

Le montant accordé et les modalités de remboursement varient en fonction d'un certain nombre de paramètres :

- En fonction de la zone d'habitation et des prix des logements (le montant accordé sera plus élevé en région parisienne où les prix sont plus élevés que dans une petite ville de province). Consultez le découpage des zones.

- En fonction de la composition du foyer (le montant accordé et la durée de remboursement seront plus élevés s'il s'agit d'une famille avec enfants plutôt que pour un célibataire). Consultez les plafonds du PTZ.

- En fonction des revenus du foyer (la durée de remboursement sera plus courte si les revenus du foyer sont élevés). Consultez les conditions.

- En fonction de la performance énergétique du logement (le montant accordé sera plus élevé si le logement est économe en énergie). Consultez les barèmes.

Entré en vigueur le 1er janvier 2011, le PTZ+ pourra être pris en compte dans les achats immobiliers entrepris dès novembre 2010 compte tenu des délais de réalisation d'une opération immobilière (en moyenne 3 mois entre la signature de la promesse d'achat et la signature notaire).

Attention : il ne peut être fait qu'une seule demande de prêt à taux zéro plus par logement et par ménage.

NB : le caractère neuf ou ancien du logement n'est plus un critère dans le calcul du montant du PTZ+ puisque, depuis le 1er janvier 2012, le dispositif ne concerne plus que le neuf et les logements sociaux vendus aux occupants.

Êtes-vous éligible ?

Simulation PTZ 2025| 15 ans | 20 ans | 25 ans | |

| taux min | 2,75% | 2,90% | 3,15% |

| taux moyen | 3,25% | 3,35% | 3,45% |

Taux fixes hors assurance actualisés le 15-07-2025